近期,麦肯锡面向亚太地区15个市场约2万名使用城市银行服务的消费者进行了调研;15个市场中,新兴市场包括中国大陆、印度、印度尼西亚、马来西亚、菲律宾、斯里兰卡、泰国和越南,发达市场包括澳大利亚、中国香港、中国台湾、日本、新西兰、新加坡和韩国。调研结果发现,在新兴市场的主力推动作用之下,亚太地区的消费者开始更广泛地使用数字银行。同时,亚太地区花了钱的人数字银行工具的接受程度表明,银行有机会利用现有资产来加强和丰富其数字服务。为此,银行需关注三个关键领域来重塑其业务和交付模式,包括

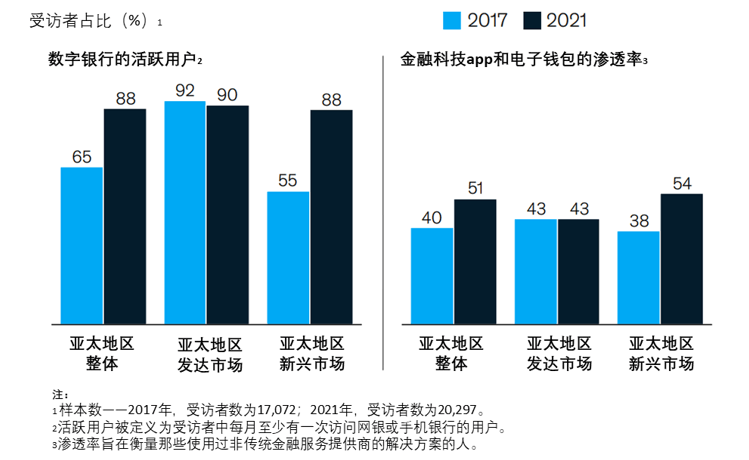

调研表明,亚太地区新兴市场对数字银行的采用程度已逐渐赶上了发达市场。2017至2021年间,亚太地区新兴市场积极使用数字银行的消费者比例飞速增加,从2017年的54%上升至2021年的88%,而发达市场有关数据水平则基本维持在90%左右,未有明显变化。此外,新兴市场花了钱的人金融科技工具和电子钱包的积极使用,使这些创新性解决方案在新兴市场的渗透率超过了该地区发达市场的采用水平。在亚太新兴市场,金融科技应用程序和电子钱包的渗透率在2021年达到54%,而在亚太发达市场则为43%。同时,在大多数亚太市场,超过一半的收房的人说,每周支出里现金的占比不到30%。

亚太地区数字化转变非常迅速,包括更频繁地使用数字渠道进行交易与开展银行业务,以及更广泛地使用电话会议或视频通话来代替面对面的会议,这些趋势在新冠疫情期间更加显著。调查的最终结果表明,随着疫情的好转,数字科技的应用可能会继续保持比较高的水平。

亚太地区花了钱的人数字银行工具的接受程度表明,银行有机会利用现有资产来加强和丰富其数字服务。为了抓住这个机会,每家银行都需通过关注三个关键领域来重塑其业务和交付模式,即分支机构的价值、用户参与度以及银行整体竞争定位。

亚太地区消费者非常支持移动银行和网上银行。大约97%的亚太新兴市场消费者认为,数字优先或包含数字渠道的多渠道运营是开展银行服务的最好路径。相比之下,仅有3%的亚太新兴市场消费者继续保持在线下网点办理大部分银行业务的习惯。

尽管银行分支机构的活动明显减少,但这些网点在全渠道模式中仍然发挥着至关重要的作用。这些分支机构长期以来一直在积累客户信任度,已成为消费者管理资金的主要伙伴。银行能够最终靠最大限度地将流程数字化来逐步加强客户关系,以便分支行员工将时间专注于更高价值的服务,如为贷款、保险或投资提供相关建议等。

此外,客户经理可以在分支机构为客户提供面对面的建议,还能够最终靠数字渠道远程咨询理财专家。如果有正确的销售模式和优化的物理足迹,基于分支行的收入可能超过网络成本。为增强与纯数字银行的竞争优势,现有银行应确保基于分支机构的人际互动超越依托于数字功能上的便利,在客户理解方面表现得更好。

麦肯锡研究表明,银行在将客户对数字产品的兴趣转化为数字销售方面做得还不够。事实上,虽然70%的收房的人说愿意使用数字渠道所提供的服务,但只有20%至30%的收房的人说他们通过移动应用或在线使用过银行产品,如储蓄、贷款或信用卡业务。

虽然大多数银行的数字销售情况远低于客户对使用数字渠道的兴趣,但仍有市场领先者实践表明,只要有正确的战略以及将愿景变为现实的能力,数字渠道可以大幅度提高产品销售水平。例如,在2015至2019年期间,市场领先者通过移动应用和网上银行使交叉销售率(即每位数字用户的数字销售额)翻了一番,是数字采用缓慢者的4.2倍。通过将以网点为中心的业务模式转向数字优先的全渠道战略,能大规模获取客户,加深与现有客户的关系,并通过数字渠道提供全方位的服务来增加销售量。当然这同时需要,利用AI和机器学习来定制个性化服务,并将客户体验无缝嵌入银行和非银行的生态系统中。

直销银行(direct banks)对传统金融机构构成了潜在的重大威胁。整个亚太地区约有60%的消费者表示,他们会考虑或可能考虑转到直销银行。调查的最终结果还显示,富裕的消费者会将其多达36%的投资组合转移到数字银行。随着大型生态系统公司(包括信息传递平台和数字市场)、金融科学技术创新者以及整合了不一样的行业专业相关知识的集团推出纯数字银行主张,客户关系领域的竞争已逐步加剧。在未来,竞争可能会变得更激烈,因为监督管理的机构在发放数字银行牌照方面实施了新的标准和程序,目的是为了鼓励创新和包容性。

为了应对新进入者带来的挑战,银行必须对自身在竞争格局中的位置和目标角色有一个清晰的认识。无论其目标是推出一个独立的数字银行,还是在全渠道环境中建立端到端集成所需的技术基础设施和组织能力,投资都是巨大的。一个组织必须超越便利性、速度、易用性和安全性,引入创新功能和令人信服的价值主张,才能使其产品在竞争中脱颖而出。

在数字银行崛起的时代,银行领导层应思考怎么样构建三个关键领域的AI和分析能力,包括销售和服务、运营和IT、组织与人才。

在利用数字银行改善客户关系方面,银行可采用以下三种方法的任意组合:用于传递个性化信息的人工智能技术、基于ECO的客户参与体验以及一对一咨询。

一是人工智能技术驱动下搭建个性化信息的决策引擎。银行需利用先进的分析手段来定制信息和产品优惠,即时实现用户的新兴需求。依托未来人工智能银行的数据能力,积极监控和测试全渠道信息,渐进式变革并逐步的提升客户参与度(互动频率、转化率等)。

二是基于ECO的参与体验。对于旅行娱乐、住房和医疗保健等购买决策,消费者越来越习惯在单一的生态系统内规划垂直的关联交易。如澳大利亚联邦银行提供的住房平台,该平台分析选定的地点和相关公共数据,帮助客户进行房产搜索和估值,并协助客户做出住房过程中的各项决策,如租赁、购买、保险、装修、 翻新、出售或搬迁等。通过覆盖整个住房流程,银行可以在获得抵押贷款利息收入的同时,在其关联业务中寻找新的收入来源。此外,银行还能以较低的成本获得大量客户并为他们提供端到端的解决方案,从而进一步提升盈利能力。

三是一对一咨询。指客户通过分支机构与客户经理做沟通。其中,前台销售人员需对客户与银行的关系有全面认知,包括基于实时分析生成的个性化产品推介。而客户经理还应熟悉搜索和查询工具,以支持基于数据的战略规划和客户联系列表的定期调整。同时,通过构建数据查询系统,销售人员和客户经理可以筛选出那些银行有能力满足其需求的客户并提供服务。有必要注意一下的是,新冠疫情期间远程咨询服务的活跃用户可能会在疫情消退之后恢复以前的互动模式,所以银行应开展相应活动强调线. 运营和IT:支持具有吸引力的客户体验和个性化服务

为了支持跨平台数据收集、实时分析和个性化的信息传递,银行可从三个主要技术入手,规划核心技术的全面现代化:

一是智能云。混合云架构可实现更高的可扩展性、平台服务弹性以及更快的产品上市速度,同时降低IT成本。随着跨银行和非银行平台的客户参与度逐步的提升,金融机构需要创建可扩展的基础设施,以支持在几毫秒内处理大量交易。在分布式网络云上托管处理环境使银行可以通过在不中断服务的情况下平衡预付费存储和计算能力及弹性(自动)按需扩展能力来降低基础设施成本。

银行需要正确的组织方式和人才组合,以优化A与分析功能的性能,并对一直在变化的市场条件和客户期望做出快速响应。

二是引入数字型技术人才。银行将聘请技术人员,如数据科学家、数据工程师、人工智能专家等,不仅与其他银行竞争,也与任何得益于人工智能技术的公司竞争,这场人才争夺战将随着行业的发展而愈演愈烈。为了赢得人才战争,银行必须塑造灵活、公平和协作的公司文化,同时必须打造成功的创新业绩来吸引雄心勃勃的技术人才。